Мечта любого инвестора — найти компанию с темпом роста бизнеса в десятки, а лучше в сотни процентов. Все публичные компании работают на зрелых рынках, темп роста которых редко превышает 10%. Другое дело — стартапы. Но инвестировать в них рискованно, не разобравшись в перспективах бизнеса.

Я решил проинвестировать в бизнес молодой краудинвестинговой платформы brainbox.VC. Провёл небольшой анализ бизнеса и рассказываю, на что обращать внимание при выборе стартапов для инвестиций.

Почему brainbox.

Рынок краудинвестинга в 2022 году вырос на 65% и составил ₽7,6 млрд. В первой половине 2023 года одни только субъекты МСП привлекли ₽4,3 млрд, рассказала начальник отдела надзора за краудфандинговыми платформами Банка России Екатерина Рогачёва.

Краудинвестинговая платформа для акционирования IT-стартапов brainbox.VC до конца месяца сама привлекает инвестиции в акционерный капитал. Я не смог пройти мимо и не изучить компанию, и решил на её примере рассказать, что такое финансовая модель стартапа, unit-экономика и краудинвестинг в целом.

Pre-IPO зрелых компаний

Два из трёх широко известных Pre-IPO оказались успешными. Доходность инвестиций в CarMoney на момент выхода компании на биржу составила порядка 35%. Инвесторы «Мосгорломбарда» смогут зафиксировать двухкратную прибыль уже через несколько месяцев.

Инвестиций в Pre-IPO таких компаний, как CarMoney и «Мосгорломбард», являются наименее рискованными. Анализ эмитента ничем не отличается от публичных компаний на фондовом рынке, поскольку у них уже есть достаточно зрелый бизнес и привычная инвесторам отчётность. При этом на Pre-IPO можно приобрести акции дешевле, чем на предстоящем публичном размещении. Однако о таких раундах привлечения инвестиций достаточно сложно узнать. Но выход есть. Blacterminal начинает новостное покрытие этого сегмента финансового рынка. А если вам нужно сравнить компанию с публичными аналогами, то всегда можно попросить добавить эмитента в сервис.

Почему на Pre-IPO цена ниже

Чтобы привлечь инвесторов и не потерпеть неудачу уже на этапе Pre-IPO, компании стремятся обеспечить им доходность. Помимо этого, дисконт к цене IPO обусловлен ещё несколькими факторами:

- Круг потенциальных инвесторов намного уже

- Процедура покупки бумаг сложнее

- Рекламировать Pre-IPO почти нельзя

Тем не менее цена размещения акций на IPO вполне может оказаться и ниже Pre-IPO. Примером такой компании является СПБ Биржа. IPO торговой площадки прошло по ₽835 за акцию, а на Pre-IPO бумаги стоили около ₽1000. Решение здесь простое: покупать только те компании, чья оценка вас устраивает, независимо от того, станет компания когда-нибудь публичной или нет. А быстрое размещение всего запланированного объёма Pre-IPO даст хороший сигнал о том, что на IPO компания предложит свои акции по более высокой цене, и вы сможете зафиксировать прибыль. Вопросов определения справедливой стоимости таких компаний намеренно не касаюсь, так как о «вкусах не спорят», а как посчитать P/E вы и без меня знаете. Поэтому перейдём к стартапам.

Раунды стартапов

Инвестиции в стартапы — самый доходный и одновременно рискованный и сложный способ приумножить капитал. Многие инвесторы прекращают анализ эмитента, как только узнают, об отсутствии прибыли и/или бухгалтерской отчётности. Это в корне неправильный подход.

Отсутствие отчётности, как правило, обусловлено тем, что до акционирования бизнес вёл индивидуальный предприниматель или ООО. Отчётность такой организации можно самостоятельно найти в ГИР БО, а владелец ИП — может предоставить отчёт по запросу.

Создание публичной компании без необходимости в привлечении инвесторов в капитал — это лишь дополнительные расходы и никаких плюсов. Ведь в поисках своей целевой аудитории и первых продаж стартапу предстоит проверить десятки гипотез и, возможно, несколько раз кардинально изменить бизнес-модель, и только в случае успеха он пойдёт к инвесторам, и ему потребуется акционирование.

Убыточность бизнеса на старте — это нормально. Отсутствие прибыли не говорит о бесперспективности направления деятельности. Именно реалистичность планов по развитию бизнеса должна интересовать инвестора в первую очередь. Идеальный стартап для инвестиций выглядит примерно так:

Есть понимание, какие именно действия необходимы для развития бизнеса. Продуктовые гипотезы и каналы продаж для масштабирования проверены, договорённости с партнёрами достигнуты, и теперь не хватает только денег.

Начинать изучение стартапа следует с его основателей и команды. Именно эти люди будут создавать для вас бизнес и принимать решение: делиться прибылью или нет. В отличие от мажоритариев публичных компаний, большинство основателей стартапов открыты для диалога с инвесторами. Вы всегда можете договориться о встрече и задать любые интересующие вопросы. В тоже время важно не забывать о том, что стартап остаётся частной компанией и нужно бережно относится к предоставленной информации и не распространять её без согласия компании.

В первую очередь нужно изучить не профессиональные навыки и опыт, хотя они тоже важны, а деловую репутацию. Если основатель или член команды в прошлом обманул инвесторов, какая вам разница, насколько он талантлив в чём-либо ещё? Поэтому не поленитесь поискать информацию в интернете и заглянуть в один из множества сервисов проверки контрагентов, например, List-Org, а также на «Федресурс», в базу исполнительных производств ФССП и в картотеку арбитражных дел, чтобы посмотреть, нет ли там чего-то существенного.

Основатели и устав brainbox.VC

Платформа brainbox.VC основана Альбертом Алиевым, серийным предпринимателем и экс-основателем телеком-компании Funbox, а также инвестором проектов: «Бери заряд!», Zigmund.Online, «Умзания», бренда одежды AlienUgo, детской рок-школы Вадима Германова. Исполнительный директор brainbox.VC Владимир Келлер принимал непосредственное участие в создании лидера рынка краудлендинга — платформы JetLend. Остальные члены команды также высококвалифицированные специалисты в своей области.

История основателя даёт основания полагать, что репутация Альберту наверняка дороже денег, и пока он в компании, о риске обмана инвесторов можно сильно не беспокоиться. А опыт Владимира Келлера в схожем бизнесе повышает шансы на успешное развитие платформы. Ниша именно IT-стартапов выбрана не случайно. Команда brainbox раньше сама создавала ИТ-сервисы для телекома: разрабатывала b2b- и b2c-платформы для МТС, «МегаФона», «Билайна» и Tele2. Потом открыла собственную стартап-студию, а теперь и инвестиционную платформу.

Дивиденды инвесторов зафиксированы в уставе. Сейчас документ предусматривает распределение 20% прибыли среди владельцев 10% привилегированных акций компании. После завершения текущего раунда, доля привилегированных акций увеличится до 25% от капитала, а на дивиденды по ним будет направляться 25% прибыли. В истории, конечно, есть примеры, когда акционеры нарушают установленные документом правила, но в большинстве компаний устав соблюдается. В brainbox.VC также действует преимущественное право акционеров на выкуп бумаг у акционера, который решил продать их третьему лицу. Однако на инвесторов это ограничение не распространяется. Крупные сделки и сделки с заинтересованностью отнесены к компетенции собрания акционеров, что снижает риск вывода средств из компании и их нецелевого расходования.

В дополнение к уставу может заключаться акционерное соглашение, которое существенно изменяет права акционеров. Например, перераспределяет голоса по некоторым вопросам повестки общего собрания или обязывает голосовать определённым образом. Предметом соглашения также могут быть такие важные вопросы, как порядок определения цены размещения допэмисси, права миноритариев при продаже своей доли основателем и другие. В brainbox.VC акционерное соглашение не используется, но при его наличии у других компаний, стоит отнестись к содержанию документа очень внимательно.

Бизнес

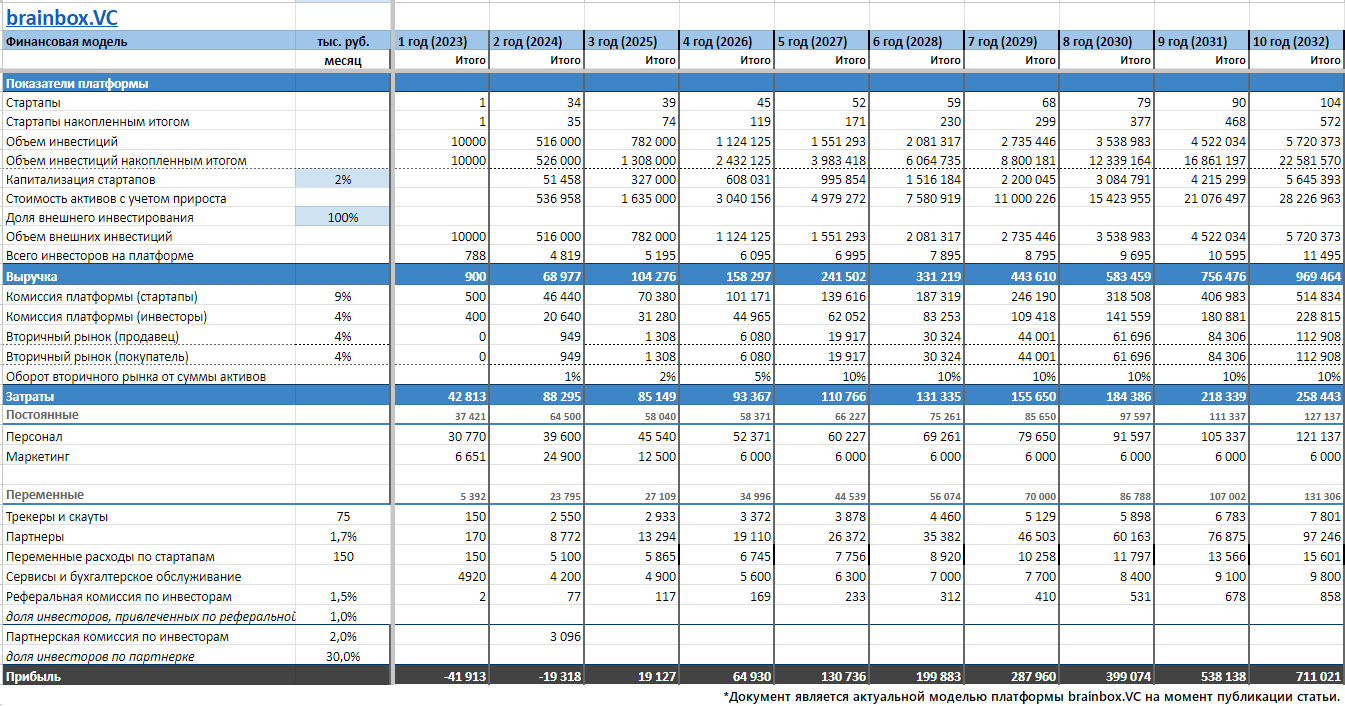

Стартапы предоставляют намного более подробную стратегию развития, чем публичные компании. Вам доступен такой внутренний документ, как финансовая модель brainbox.VC. У публичных компаний финансовая модель тоже есть и не одна, но они её вряд ли вам когда-то покажут.

Финмодель, конечно, можно и просто посмотреть, но лучше сделать копию себе, чтобы иметь возможность изменять её параметры. При этом важно понимать, что финансовая модель не статичный документ. В неё регулярно вносятся полученные фактические данные и на их основе строится новый прогноз будущих показателей. Кроме того, компания может пересмотреть прогноз по многим другим причинам и ваша копия утратит актуальность.

Затраты и unit-экономика

Платформе предстоит привлекать новых инвесторов, поэтому очень важно, чтобы маркетинг работал эффективно. Одной из метрик эффективности является показатель CAC. Он расшифровывается как Customer Acquisition Cost или стоимость привлечения одного клиента. В нашем случае, клиент — это пользователь, который проинвестировал хотя бы в один стартап. Платформа ожидает, что CAC будет на уровне ₽8000 и впоследствии снизится до ₽6700. Для каждой сферы деятельности нормальное значение этого показателя сильно отличается, поэтому нельзя сравнивать показатель из финмодели со средним значением для всего рекламного рынка.

Я поинтересовался у знакомых маркетологов значением CAC для более известного им брокерского бизнеса. В сегменте розничных инвесторов хороший уровень CAC находится в диапазоне ₽3000-5000, но такие каналы привлечения не безлимитны, и рано или поздно придётся платить за клиента ₽8000-9000 и даже больше. Фактическое значение CAC за первые месяцы работы платформы в ₽6360 также подтверждает, что в модели заложен достаточно высокий уровень затрат, и на начальном этапе они могут быть ниже ожидаемых.

Стоимость привлечения клиента нельзя оценивать в отрыве от выручки, которую он приносит компании. Например, если клиент стоимостью в ₽10000 проинвестирует на платформе ₽1 млн и принесёт ₽130 тыс. комиссии, он будет гораздо выгоднее клиента за ₽3000 с объёмом инвестиций в ₽5000. Если более дешёвый клиент больше не будет инвестировать на платформе, то несмотря на низкий CAC, он принесёт компании убыток.

Выручка за весь период взаимодействия с клиентом называется LTV или LifeTime Value(ценность клиента за весь период его жизни). Применительно к brainbox.VC, LTV будет означать комиссию, которая платформа заработает на инвестициях клиента за весь период пользования платформой. Чтобы обнулить счёт на бирже, инвестору требуется около 9 месяцев. На платформе счёт инвестора просуществует гораздо дольше, поскольку здесь нет возможности поспекулировать внутри дня и взять плечо кратно превышающие собственные средства. Средний объём средств клиента на платформе также должен быть выше, чем на брокерском счёте, поскольку платформы не открывают пустые ИИС, которые снижают статистику по брокерам.

По данным Банка России, на конец III квартала 2023 года средний размер брокерского счёта составлял ₽255 тыс., а без учёта пустых и небольших счетов – ₽1,9 млн. Не будем оптимистами и возьмём среднее значение с учётом пустых счетов. Уже в этом случае, при стоимости привлечения клиента в ₽8000, соотношение LTV/CAC становится около 4. Значение показателя выше 3 отвечает на главный вопрос инвесторов и говорит, что компания, скорее всего, может стать прибыльной. Вопрос лишь в том, сколько потребуется денег для масштабирования продаж.

Конкурентное преимущество

Расходы платформы на один раунд составляют в среднем ₽225 тыс. + 1,7% от суммы инвестиций. Чтобы учесть эти затраты в юнит-экономике, прибавим их к CAC следующим образом. На текущий момент 708 клиентов платформы приняли участие в двух раундах на общую сумму ₽21,333 млн. Между ними и поделим расходы на проведение раундов и получим затраты на раунд в пересчёте на одного инвестора в ₽830. Несложно понять, что затраты на привлечение стартапов и размещение их акций не оказывают существенного влияния на экономику бизнеса.

Вывод: компания смогла найти бизнес-модель, которая позволяет работать с аудиторией в 1,5-3 млн инвесторов с чеком от ₽5 000, недоступной другим платформам. Обычно более-менее экономически целесообразны только сделки на сумму от ₽30 000.

Стоит ли инвестировать в braibox.VC

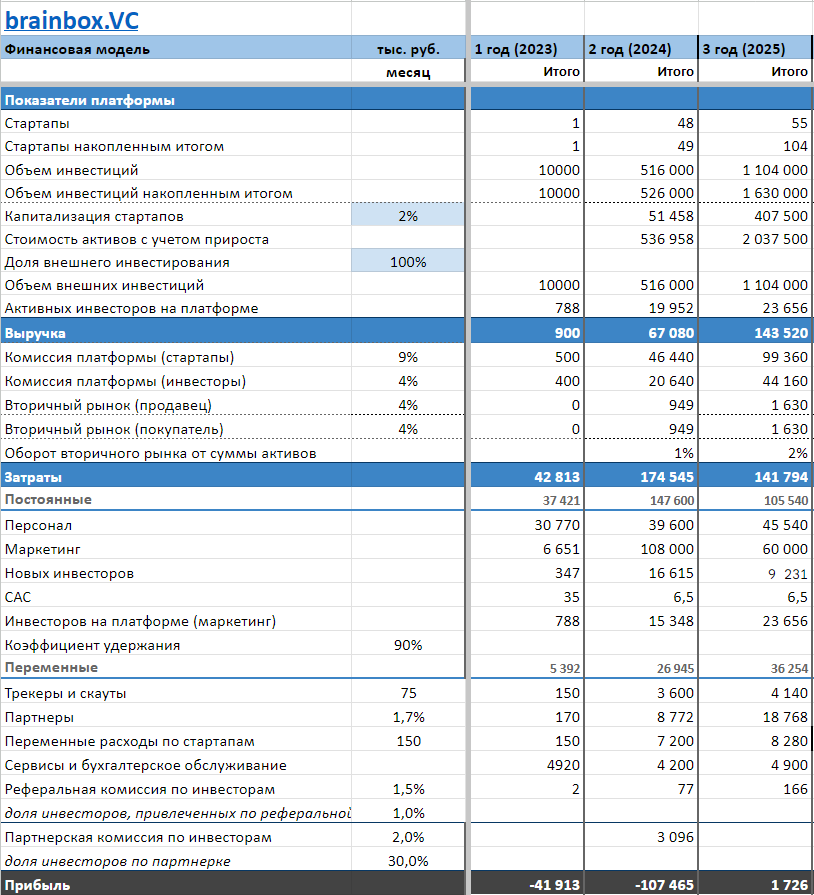

Для окончательного вывода необходимо определить, достижима ли точка безубыточности при наихудших условиях. От Unit-экономики это отличается тем, что теперь нужно учесть затраты на персонал и прочие расходы. Также дополним модель коэффициентом удержания клиентов. Делать такие расчёты сразу бессмысленно, так как при LTV/CAC ниже 2 большинство бизнесов всегда останутся убыточными.

Уже на второй год такой бизнес будет прибыльным и сможет продолжать развиваться за счёт маркетингового бюджета в ₽60 млн. Привлечь несколько процентов аудитории, похожий продукт для которой предоставляет один только брокер — «Альфа Инвестиции», на мой взгляд, более чем реально.

Важно понимать, что это стрессовый сценарий. Он не учитывает другие сегменты розничных инвесторов, синдикаты и много всего ещё, включая доходы от вторичного рынка. Даже 10% потерянных клиентов отсекаются грубо вместе с их инвестициями. Его цель — проверить, жизнеспособен ли бизнес в самых консервативных условиях. Более оптимистичные сценарии потребуют меньше денег для достижения аналогичных или даже лучших результатов.

Post-money оценка brainbox.VC составляет ₽338 млн, что немного ниже стоимости лидера рынка — Rounds в ₽360 млн. У инвесторов также может появиться возможность получить акции в 2 раза дешевле за счёт программы возмещения до 50% инвестиций от Московского инновационного кластера, но это пока не точно. Важным стратегическим инвестором brainbox.VC может стать Мосбиржа, которая в конце прошлого года приобрела 5% инвестплатформы Zorko и продолжает присматриваться к остальным игрокам быстрорастущего рынка краудинвестинга.

Мне бизнес компании нравится, и я решил не упускать возможности инвестировать. Если вы тоже хотите стать совладельцем brainbox.VC, успейте подать заявку до конца февраля. Минимальная сумма инвестиций ₽500 тыс. Будет ли продление периода сбора заявок неизвестно.